請注意申報114年度營所稅修正事項及申報時間 新竹國稅局呼籲納稅義務人善加利用網路方式辦理申報

▲財政部北區國稅局新竹分局。(圖/財政部北區國稅局新竹分局提供)

【視傳媒記者羅蔚舟/新竹報導】

財政部北區國稅局新竹分局表示,114年度營利事業所得稅結算暨113年度未分配盈餘申報將於今(115)年5月開始,北區國稅局新竹分局(以下簡稱"新竹國稅局")臚列營利事業所得稅申報修正事項,並提醒營利事業注意。

▲114年度營利事業所得稅申報,新竹國稅局提醒注意申報修正事項。(圖/新竹國稅局提供)

新竹國稅局表示,114年度營利事業所得稅結算申報自115年5月1日開始,當日為國定假日,各地區國稅局不提供臨櫃服務,但網路申報不打烊,相關營利事業所得稅電子結(決)算申報系統已置於財政部電子申報繳稅服務網提供下載,呼籲納稅義務人善加利用網路方式辦理申報。另申報截止日原為5月31日,因遇假日順延至6月1日,請多加留意申報時間。

營利事業完成網路申報後,應於本年6月30日前將相關附件資料及會計師簽證報告送交至所在地國稅局、稽徵所或服務處,亦可於本年6月29日前透過電子結算申報繳稅系統上傳提供,既省時又減紙。

另營利事業若有申報CFC需送交提示CFC財務報表或替代文據等相關資料情形,於送交經會計師查核簽證之CFC財務報表或其他文據資料時,應一併檢附「受控外國企業(CFC)經會計師查核簽證財務報表或替代該財務報表之其他文據收執」。

繳納稅款方面,受美國對等關稅影響,致營業收入減少,無法於規定繳納期間一次繳清稅捐者,得於繳納期限內申請免加計利息延期或分期繳納稅款[延期期限(最長1年)或分期最長可達3年(36期)]。

▲114年度營利事業所得稅申報,新竹國稅局提醒注意申報修正事項。(圖/新竹國稅局提供)

新竹國稅局表示,為響應政府簡政便民及數位轉型政策,114年度營利事業所得稅結(決)算申報系統再優化,針對「中小企業發展條例員工加薪薪資費用加成減除申報明細表」(申報書租稅減免A18-1頁)部分,除原有人工及網路申報外,開放可採媒體申報,大幅提升申報作業便捷性。

新竹國稅局表示,有關擴大書面審核實施要點修正規定,配合政府積極推動多元化長照服務,前開要點增訂以下照顧服務之擴大書審純益率(以下簡稱擴審純益率)標準,包含「其他居住型長期照顧服務」擴審純益率8%、「居住型老人照顧服務」擴審純益率9%、「居家式長期照顧服務」擴審純益率10%及「社區式長期照顧服務」擴審純益率10%,惟全年營業收入淨額及非營業收入合計在新臺幣1,000萬元以上的申報案件不適用。

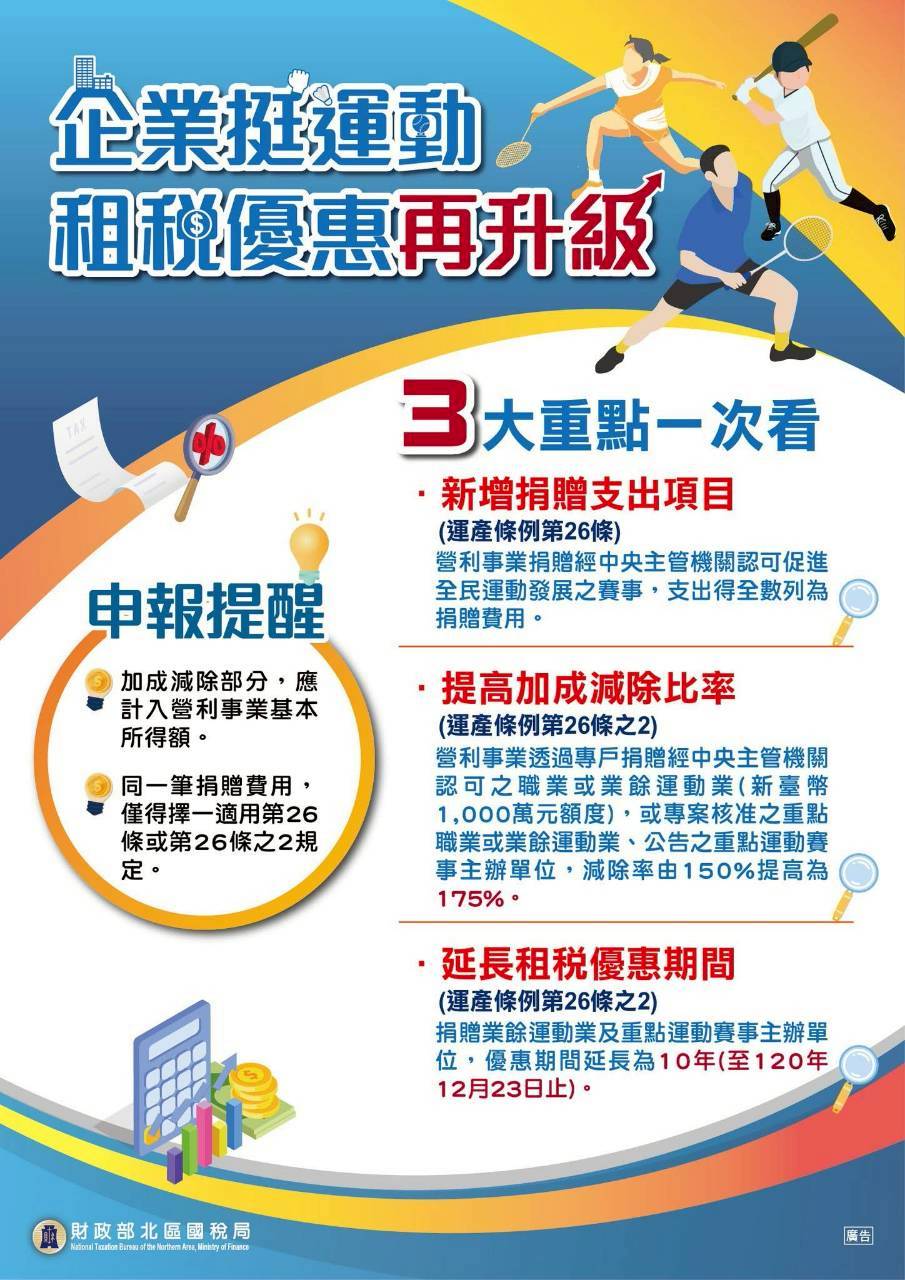

新竹國稅局表示,為鼓勵企業參與帶動運動產業發展,配合114年7月23日修正公布運動產業發展條例第26條之2條文,修正「營利事業捐贈職業或業餘運動業與重點運動賽事專戶及捐贈費用加成減除實施辦法」。

新竹國稅局進一步說明,為促進職業或業餘運動業及重點運動賽事之發展,不透過專戶捐贈,依所得稅法第36條第1款規定以費用列支,不受金額限制,而透過中央主管機關設置之專戶捐贈,辦理營利事業捐贈有關事宜,分2點說明:

1.營利事業透過專戶對中央主管機關認可之職業或業餘運動業之捐贈,申報所得稅時,得於捐贈金額新臺幣1,000萬元額度內,自當年度營利事業所得額中加成減除之比率,由原150%調高至175%。惟營利事業與受贈運動業間具關係人身分者,僅得按其捐贈金額100%額度減除。

2.營利事業透過專戶對中央主管機關專案核准之重點職業或業餘運動業或公告之重點運動賽事主辦單位之捐贈,申報所得稅時,得自當年度營利事業所得額中加成減除之比率,由原150%調高至175%。不受前項1,000萬元額度及無關係人身分之限制。

新竹國稅局表示,查詢114年度運動部核定(認可/專案/公告重點運動賽事)受贈對象網址:運動部網站首頁( https://www.sports.gov.tw/ )>業務資訊>產業及科技司>體育運動捐贈>營利事業捐贈職業或業餘運動業與重點運動賽事(運動產業發展條例§26-2)>114年度本部核定受贈對象及受贈額度上限名單。

新竹國稅局提醒,營利事業於辦理114年度所得稅結算申報時,請注意上揭情形,並依相關法令規定正確申報。營利事業如仍有不明瞭之處,歡迎至新竹國稅局網站( https://www.ntbna.gov.tw )查詢相關法令或撥打免費服務電話0800-000321洽詢。